Автор: Лъчезар Богданов, Институт за пазарна икономика (ИПИ)

Европейската централна банка оставя основните лихвени проценти непроменени, но за пореден път дава индикация, че овладяването на инфлацията ще изисква запазването на лихвите на тези нива за продължителен период от време. Това вече дава отражение върху кредитирането и доходността по държавни и корпоративни облигации в еврозоната.

В същото време банките в България продължават кредитната експанзия, спестителите получават нулев доход по депозитите си, а за пръв път в цялата съвременна история лихвите са по-ниски от тези в богатите страни от Западна Европа. Доколко това е устойчива дивергенция в средносрочен план е въпросът, който вероятно тревожи нощите на предприемачи, инвеститори и банкери. Ето как изглежда ситуацията към момента:

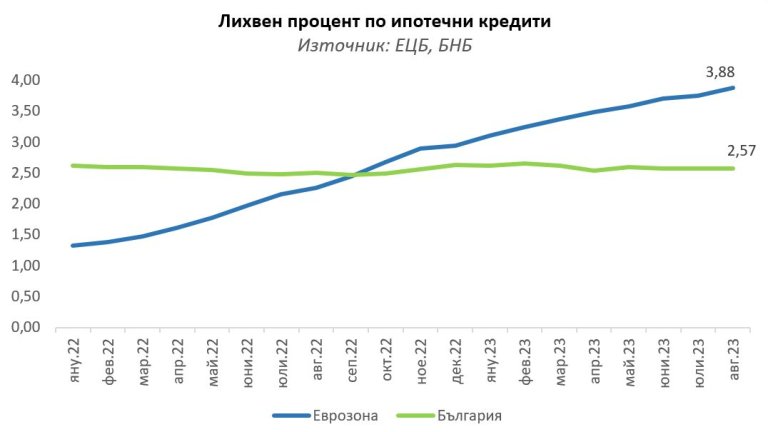

- Европейската централна банка повишава поетапно основните лихви с 4 процентни пункта, започвайки процеса в края на юли 2022 г. През изминалите 14 месеца лихвите по банковите кредити в еврозоната постепенно се повишават, съответно до 3,88% за ипотеките (с 1,9 пункта), до 7,91% за потребителските заеми (с 2,3 пункта) и до 4,99% за нефинансовите предприятия (с 3,2 пункта).

- В България, както стана дума, се наблюдава практически замръзване на лихвите по ипотечните кредити за домакинствата на нива от около 2,5-2,6%, при потребителските има минимално покачване от около 0,5-0,6 пр. п, като единствено при бизнес кредитите промените на монетарната политика на ЕЦБ се пренасят по-осезаемо с увеличение от между 1,1 и 2 процентни пункта при кредитите в левове и около 3 процентни пункта при тези в евро.

- Още през октомври 2022 г. лихвите по ипотечните заеми в България вече са по-ниски от средните за еврозоната. В резултат, в момента българските банки финансират покупките на недвижими имоти от домакинствата при лихва от 2,6%, при 4% в Нидерландия, 4,14% в Германия и 4,29% в Италия, например.

- Ниската цена на финансирането прави кредита достъпен, а високата ликвидност в банковата система и активната стратегия за разширяване на сегмента на ипотечно кредитиране на поне част от големите банки означава продължаваща кредитна експанзия. От януари 2022 г. общият размер на ипотечните кредити в банковата система нараства с годишен темп от около и над 18%, като дори през последните месеци от май 2023 г. до септември темпът се ускорява.

- От момента, в който ЕЦБ "смени посоката" на паричната политика и започна да повишава лихвите (юли 2022 г.), общият размер на жилищния кредит към домакинствата нараства с 3,4 млрд. лева, а на потребителския - с 2 милиарда лева. Новите жилищни кредити, договорени и отпуснати за тези 13 месеца, са на стойност 8,4 милиарда лева.

Няма как да знаем колко от длъжниците са подготвени за бъдещо повишаване на лихвите по кредитите си, как това ще се отрази на редовното обслужване и какво ще е въздействието на по-високите разходи за изплащане на вноските върху потреблението на други стоки и услуги. Остава обаче усещането, че всички участници на пазара се държат сякаш България ще остане изолирана от глобалното и европейското затягане на монетарната политика.